Weltweite Aktien-ETFs sind das ideale Mittel, um langfristig ein Vermögen aufzubauen. Das gilt auch mit der neuen, etwas vorsichtigeren Rendite-Annahme von "Finanztip" von sechs Prozent pro Jahr. Viel Geld fürs Alter anzulegen, ist unbedingt nötig, sofern Sie nicht gerade aufs Eigenheim setzen. Denn die gesetzliche Rente allein wird aus heutiger Sicht längst nicht reichen, um dann Ihren Lebensstandard zu halten.

Wie viel Geld sollte man jeden Monat per Sparplan in ETFs investieren, damit es reicht, um die Rentenlücke zu schließen? Als grobe Faustregel empfiehlt "Finanztip" mindestens 15 Prozent vom Nettogehalt. Also drei Viertel der Sparquote, die laut der 50-30-20-Regel insgesamt bei 20 Prozent liegen sollte.

Die übrigen fünf Prozent sind fürs kurzfristige Sparen auf dem Tagesgeldkonto in Ihren Notgroschen (drei bis sechs Monatsnettos), für größere Anschaffungen oder um Sie zu beruhigen, wenn es an den Börsen mal nicht so gut läuft.

Die 15 Prozent fußen auf umfangreichen Berechnungen und Annahmen von "Finanztip" zu Inflation, Steigerungen der gesetzlichen Rente und anderen Unwägbarkeiten. Dafür wurden in den vergangenen Wochen über 900 Musterfälle simuliert.

Das Ziel ist, dass Sie im Ruhestand zusammen mit der gesetzlichen Rente etwa 80 Prozent Ihres letzten Einkommens haben und so Ihren Lebensstandard halten können. Warum 80 Prozent? Ganz einfach: Die 20 Prozent Sparen brauchen Sie dann nicht mehr.

15 Prozent vom Netto reichen nicht immer

Sind Sie um die 30 Jahre alt, legen gerade mit dem Investieren los und haben noch keine Rücklagen, kommt die 15-Prozent-Faustregel tatsächlich sehr genau hin. Sie ist aber längst nicht immer die optimale Sparquote, zeigen neue Berechnungen von "Finanztip".

Die größte Rolle spielen dabei diese drei Faktoren:

- Wie alt sind Sie? Je jünger, desto geringer kann Ihre Sparquote sein, weil der Zinseszinseffekt länger wirken kann.

- Wie viel verdienen Sie? Je mehr, desto mehr sollten Sie in den meisten Fällen auch anteilig sparen. Gerade bei geringen Einkommen, etwa am Anfang des Berufslebens, kann es sehr schwierig sein, überhaupt 15 Prozent übrigzuhaben.

- Wie viel haben Sie bereits angespart? Je mehr Sie schon angespart haben, desto kleiner kann Ihre Sparquote sein – sofern Sie Ihre Ersparnisse als Einmalanlage in ETFs stecken.

So finden Sie Ihre ideale Sparquote heraus

Das alles beeinflusst sich gegenseitig. Um es Ihnen so einfach wie möglich zu machen, Ihre passende ETF-Sparquote zu ermitteln, können Sie sich an der Analyse der "Finanztip"-Musterfälle orientieren.

Die Personen dort sind zwischen 20 und 55 Jahre alt, verdienen verschieden viel und die etwas höhere Lebenserwartung von Frauen gegenüber Männern ist auch berücksichtigt. Frauen müssen deshalb monatlich mehr zurücklegen. Aber keine Sorge: Der Unterschied ist minimal, wie Sie bei einigen der folgenden Beispiele erkennen können:

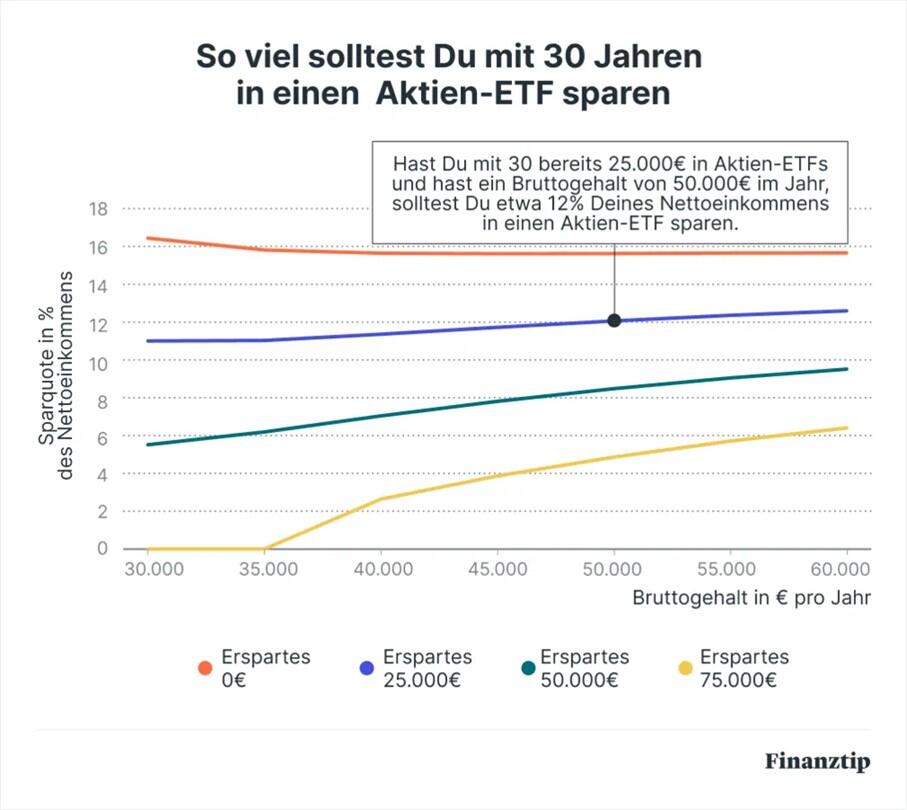

Aus den 900 Musterfällen hat "Finanztip" dann Schlüsse gezogen und die Ergebnisse in Grafiken übertragen. Hier ein Beispiel für 30-Jährige, wobei davon ausgegangen wird, dass die Ersparnisse als Einmalanlage in einen ETF fließen:

Wie stark sich die nötige Sparquote je nach Situation ändert, sehen Sie in der Grafik auf einen Blick. Hätten Sie noch gar keine Ersparnisse zum Anlegen in ETFs, müssten Sie bei ebenfalls 50.000 Euro Bruttogehalt schon gut 15 Prozent vom Netto investieren (rote Linie). Haben Sie schon 75.000 Euro gespart, die Sie auf einen Schlag in ETFs investiert haben oder investieren können, reichen dagegen sogar nur etwa fünf Prozent (gelbe Linie).

100 Prozent Aktien-ETFs sind sinnvoll

Bei alldem geht "Finanztip" davon aus, dass Sie Ihre private Altersvorsorge zu 100 Prozent mit ETFs angehen. Das klingt nach viel beziehungsweise hohem Risiko, ist aber sinnvoll, wenn Sie zwischen 20 und 50 Jahre alt sind. Warum? Mit der gesetzlichen Rente ist ein großer Teil Ihrer gesamten Altersvorsorge ohnehin schon "sicher" angelegt. Ein weiterer Sicherheitsbaustein ist deshalb nicht unbedingt nötig. Und wir gehen in diesen Beispielen davon aus, dass Sie mindestens 15, besser 30 Jahre in ETFs investieren.

Natürlich sollten Sie zusätzlich Ihren Notgroschen gefüllt haben und auf geplante Großausgaben wie z. B. ein Auto separat sparen.

So "teuer" ist eine geringere Aktienquote

100 Prozent Aktien erscheinen Ihnen zu riskant und Sie wollen zur Altersvorsorge lieber auf ein 80-20-Portfolio setzen? Also 80 Prozent Aktien und 20 Prozent Tagesgeld. Dann seien Sie sich bewusst, dass Sie damit eine deutlich höhere Sparquote benötigen. Denn wir gehen langfristig von einer durchschnittlichen Tagesgeld-Rendite von 2 Prozent p. a. aus, also vier Prozentpunkte weniger als bei Aktien-ETFs.

- Ein Beispiel: Nehmen wir Bruno aus der Tabelle oben. Mit 100 Prozent Aktien braucht er eine Sparquote von 13 Prozent, um seine Rentenlücke zu schließen. Mit einem 80-20-Portfolio müsste er hingegen schon 15 Prozent sparen. Bei seinem Gehalt von 40.000 Euro brutto bedeutet das eine rund 60 Euro höhere ETF-Rate.

Lassen Sie sich nicht entmutigen

Was wichtig ist: All diese Zahlen sind nur von "Finanztip" empfohlene Richtwerte. Lassen Sie sich also nicht entmutigen, wenn Ihnen z. B. die 15-Prozent-Faustregel in Ihrer aktuellen Lebenssituation ganz schön hoch vorkommt. Sie müssen diesen Wert nicht sofort erreichen, sehen Sie ihn eher als Ziel.

Und fangen Sie vor allem trotzdem schon mal mit dem Investieren an. Das lohnt sich auch bei geringeren Beträgen und Sie sammeln Erfahrungen mit Depot und Börse.

Über "Finanztip"

- Als Teil der "Finanztip Stiftung" verfolgt die Expertenredaktion von Finanztip.de das Ziel, das Finanzwissen in Deutschland zu verbessern. Den kostenfreien Newsletter von "Finanztip" können Sie hier abonnieren.

Verwendete Quellen

© Finanztip